2018년 2분기 JP모건 마켓가이드라인_해설

페이지 정보

작성자 관리자 작성일18-04-24 11:09 조회794회 댓글0건본문

대한민국 재테크 민주화에 JP모건 마켓가이드라인을 확인하는 곳과 중요한 내용들을 담았다. 이번에 2분기 내용이 나와서 언제 한 번 정리해야지 생각만 하고 있다가 시간이 나서 중요한 사항만 뽑아 정리해본다.

<2018년 2분기 JP모건 마켓가이드라인>

마켓가이드라인은 주요 국가별로 구분돼서 발행이 된다. 글로벌 자산배분을 하고 있는 사람이라면 미국 원판만 봐도 상관없지만, 개별 지역들을 좀 더 보고 싶다면 한 번씩 찾아 들어가서 확인하자.

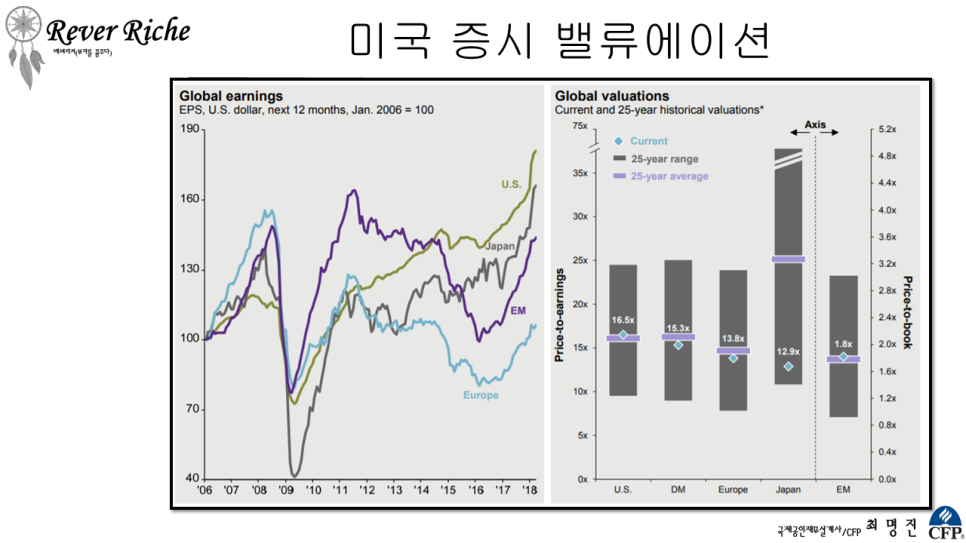

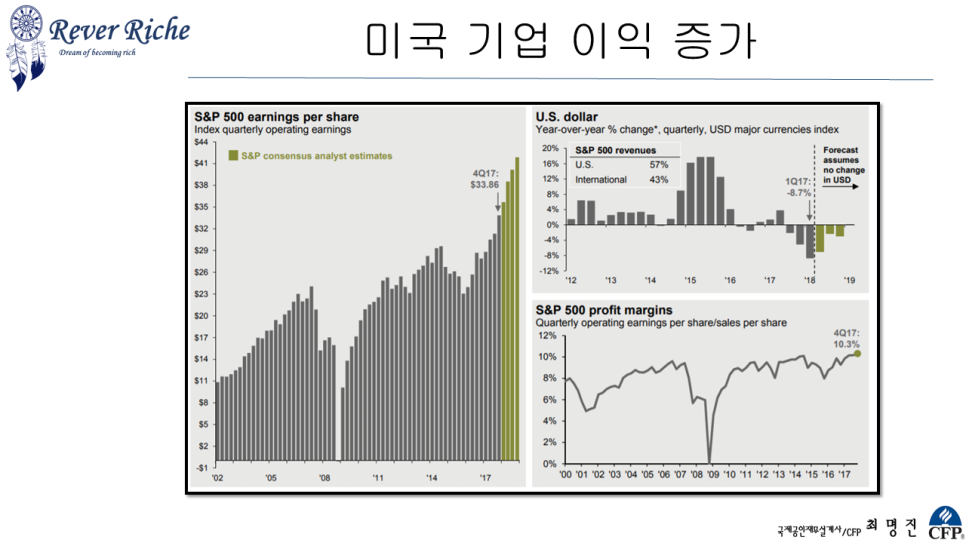

주요 국가별 증시의 25년간 역사적인 평균을 나타낸 자료이다. 미국이 증시가 거품이냐 아니냐를 논하기보다는 25년 평균에 걸쳐있는 상태이며, 밑에 보면 미국의 기업 이익도 지속해서 증가하는 모습을 보여주고 있다.

세계 경제 위기 이후 미국은 긴축을 시작한 유일한 나라이며, 증시의 상승세도 계속 이어지고 있는 모습을 보여준다. 유동성장세에서 실적장세로 넘어간 모습을 보인 것이다. 물론 최근의 증시 조정은 몇 가지 이유(미국 금리 인상의 속도 우려, 기술주들의 잇단 사고로 인한 우려감, 미중간 무역분쟁, 시리아 등의 지정학적 리스크)와 지속적으로 나온 증시 조정의 목소리들에 있다고 본다. 이런 상항들은 올해뿐만 아니라 작년에도, 그리고 재작년에도 계속됐다. 금융지표나 위험지표도 중요하지만 결국 경제는 실물이다 보니 실물지표를 확인하는 모습도 중요할 것이다.

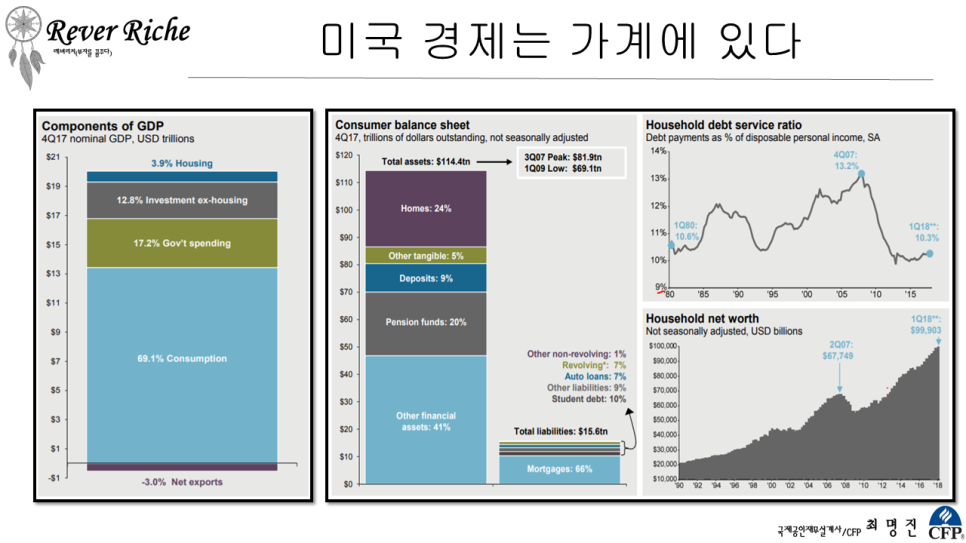

미국은 가계의 소비가 경제 대부분을 차지하기 때문에 가계의 재정건전성이 중요하다. 그림의 오른쪽을 보면 가계의 부채비율과 순자산 비율을 확인해보자. 가계 건전성에 문제는 아직 보이지 않다.

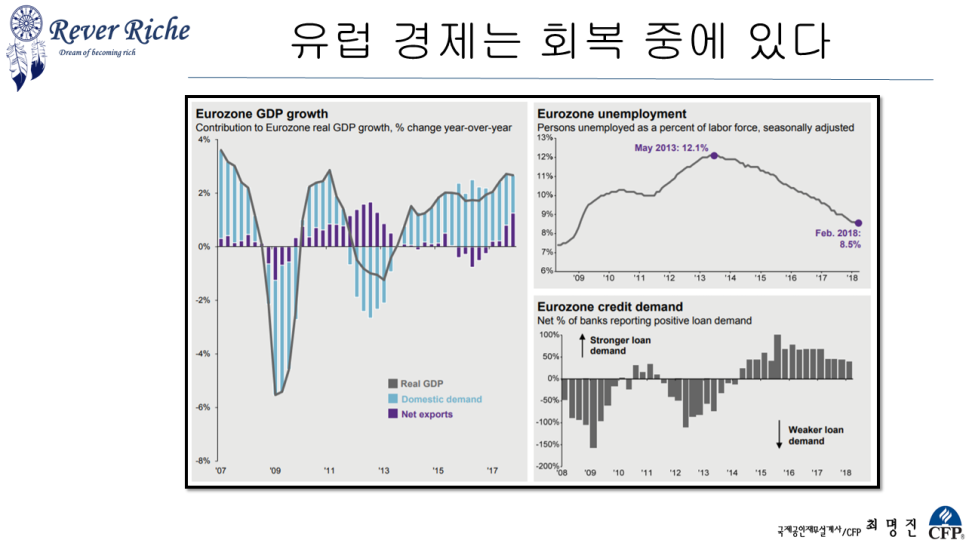

유럽은 수출의 증가와 고용회복 등 실물지표는 괜찮게 나오고 있으나, 증시의 뒷받침이 안되는 지역 중에 하나다. 여기에는 유로존의 지정학적 리스크(난민 문제, 테러 문제, 유로존 탈퇴 문제)가 투자자들로 하여금 투자를 꺼리게끔 만드는 요소로 작용되고 있다. 유로존의 신용 증가세도 부동산 경기와 소비의 확대로 이어질 수 있다는 것을 보여주는데 항상 조금 뭔가 아쉬운 모습을 나타낸다.

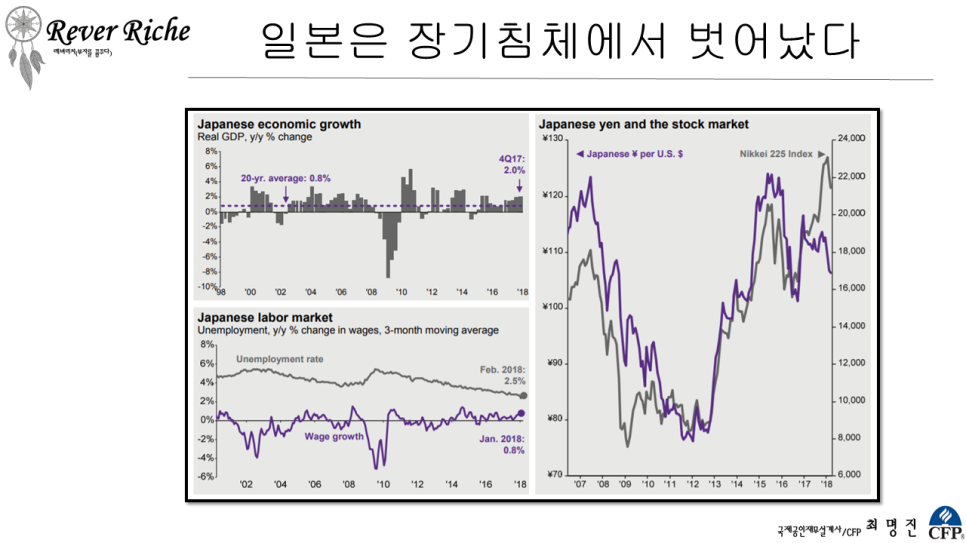

일본은 장기 침체에서 벗어났다고 말할 수 있을까? 2017년 4분기 성장률이 2%를 찍으면서 20년 평균 성장률 0.8%를 웃도는 모습을 보여줬다. 고무적인 모습은 고용의 확대와 임금 상승이다. 경제가 성장하면서 고용이 확대되고 임금도 증가하게 되면 일본 경제를 뒷받침하는 소비도 증가할 수 있다. 일본은 거대 경제권으로 수출보다 내수가 경제의 중요한 요소이다.

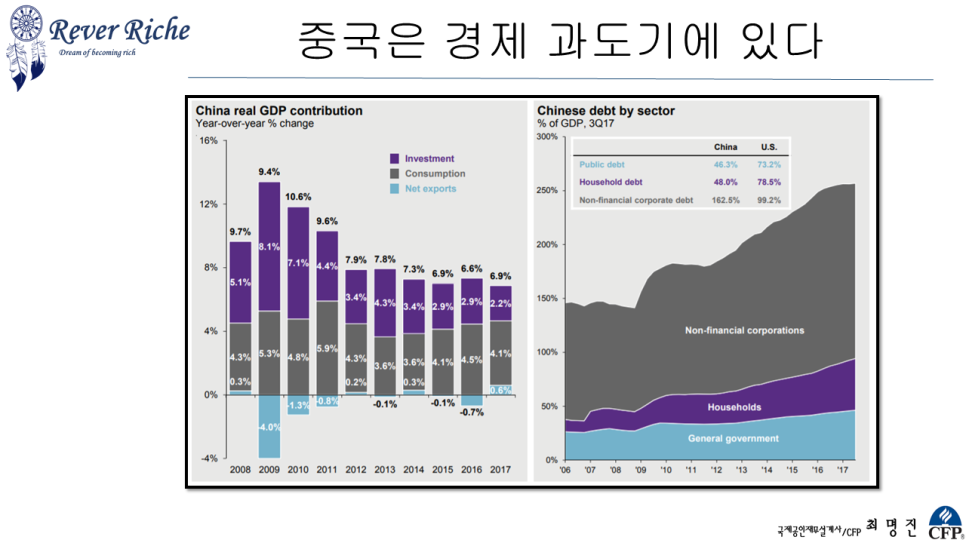

중국 경제는 하향세 모습이 뚜렷하게 보인다. 과거 설비투자로 경제 위기를 극복하겠다고 보여준 모습은 최근 부실화로 경제 성장을 좀 먹는 요인으로 나타났고(기업 부채 증가율), 소비도 눈에 띄게 좋아지지 않는 모습을 보여주고 있다. 우려스러운 모습은 금융위기 이후 가계부채 증가율인데 이 부분이 향후 가계소비에 악영향을 미치지 않을까 조심스럽게 내다본다.

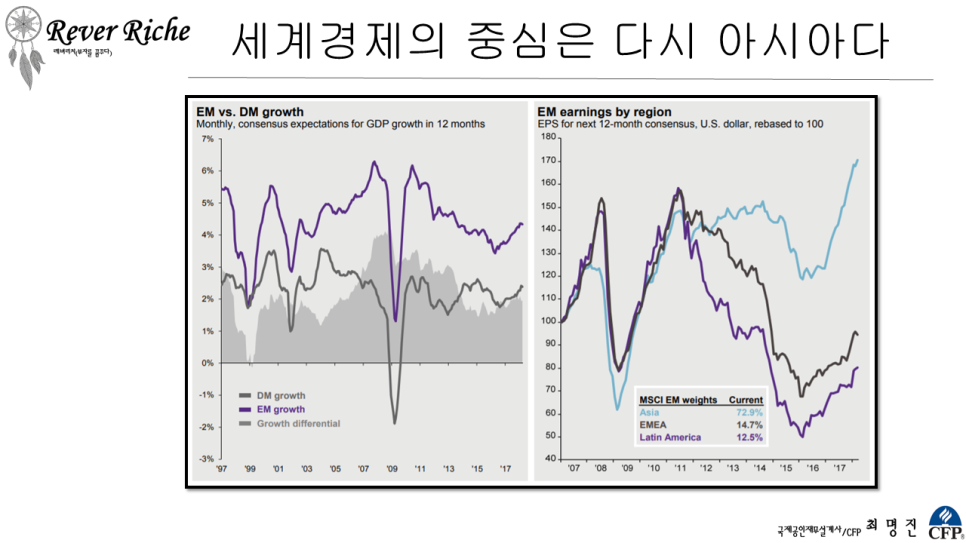

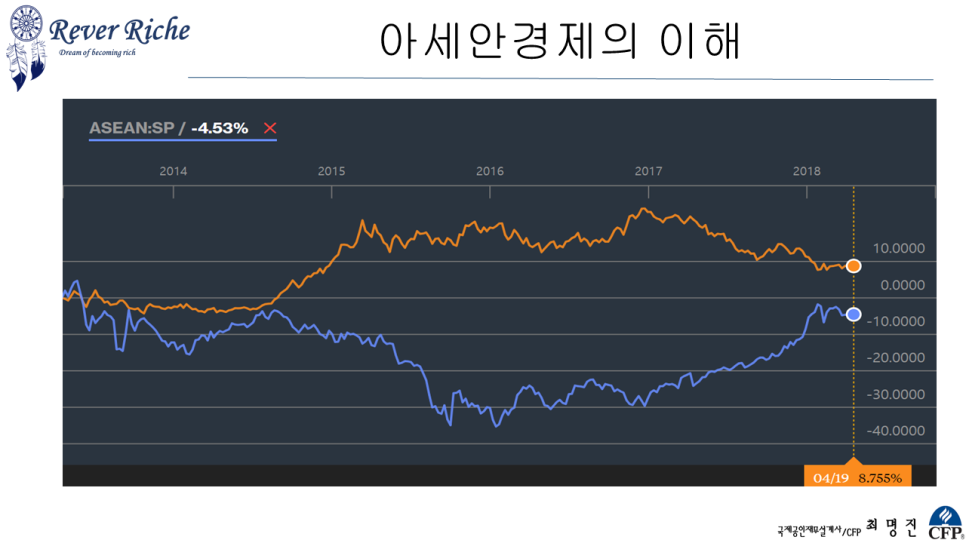

세계경제는 위기 이후 선진국(DM)이 이끌어가는 모습을 보였지만, 최근에는 신흥국(EM)도 함께 올라서는 모습을 보여주고 있다. 신흥국 중에서도 유독 눈에 띄는 곳이 아시아 지역이다. 선진국의 경기 회복과 달러 약세를 기반으로 증시의 상승세를 이어가고 있다. 결국 달러가 이들에게 중요한 요인으로 작용하고 있다. 당장은 큰 문제를 일으키지 않겠지만, 달러의 움직임과 미국의 인플레(금리 속도 향방 가늠), 실물지표들을 지속적으로 확인할 필요는 있을 것이다.

-국제공인재무설계사 최명진

댓글목록

등록된 댓글이 없습니다.