신흥국의 포트폴리오를 제외해야 할까?

페이지 정보

작성자 관리자 작성일18-05-29 19:40 조회397회 댓글0건본문

신흥국 위기설이 끊임없이 나오는 와중에 가지고 있는 포트폴리오에서 주식형펀드를 다 비워야 하는지, 혹은 신흥국 포지션을 완전히 없애야 하는지 고민이 많을 수 있는 시점이다.

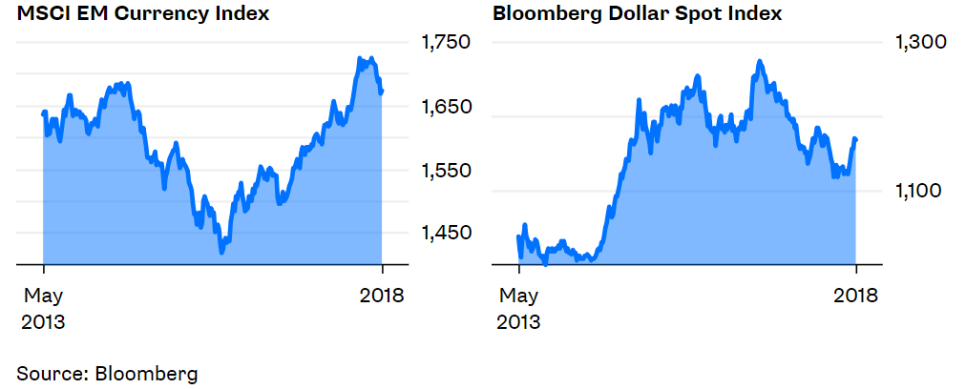

1년 전의 MSCI 이머징(주황색)과 MCSI 선진국(파란색) ETF의 움직임을 나타낸 그래프이다. 1년 전쯤에 투자했으면 20% 이상 고점에서 이제 절반 정도로 수익이 줄어든 모습을 보일 것이다. 올해 초에 매입했으면 -6% 정도 빠진 모습도 나타날 것이다.

어떻게야 할까?

1. 외채가 많은 국가는 일단 보류

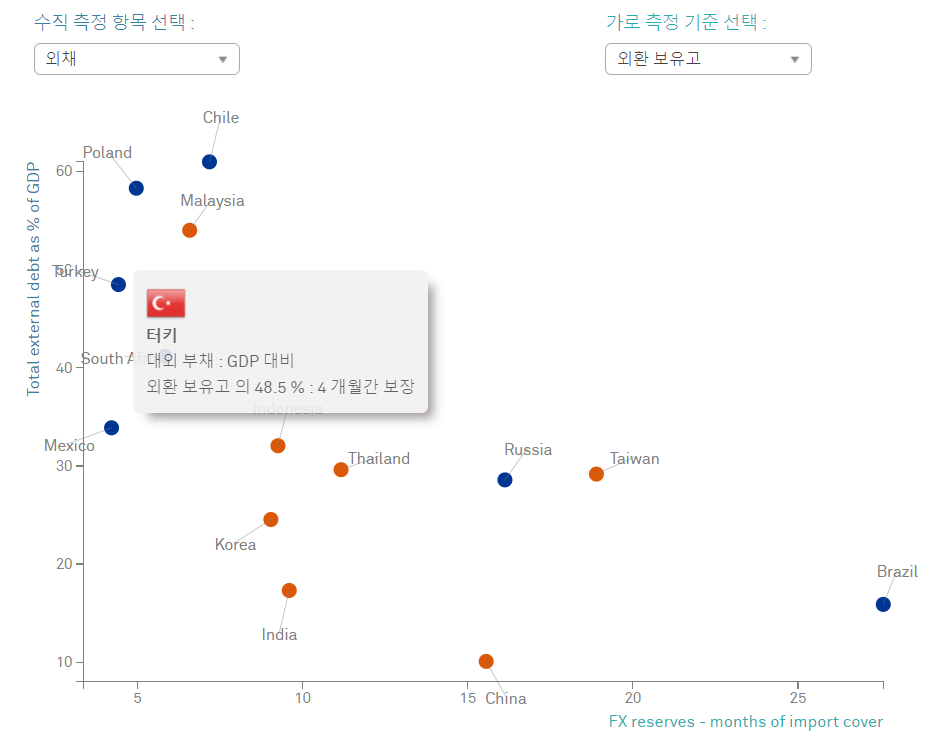

연이어 나오는 신흥국 위기설에 선두를 달리는 나라 중 터키의 GDP 대비 대외 부채와 외환보유고를 나타내고 있는 그래프이다. 미국의 금리가 올라가는 관계로 달러는 작년보다 한 단계 레벨업 한 상태에서 더 올라갈까 유지할까 있는 상태라 작년만큼 신흥국이 좋을 수 없다. 작년에는 말 그대로 달러 약세 현상이 신흥국으로의 자본 유입을 가속화 시켰다면 지금은 그와는 반대이다. 달러인덱스가 아직 역사적 고점에 비해 멀었지만 작년에 너무 약해져서 다시 정상궤도로 왔다고 생각한다면 위와 같이 대외 부채가 많은 나라들은 투자를 망설일 필요는 있다. 그림에서 보면 네모칸 바로 밑에 가 인도네시아다. 터키보다는 조금 낫다.

2. 아직 신흥국 위기는 아닌 듯.

이머징 통화가치의 하락이 과거 테이퍼 탠트럼(긴축 발작)을 일으켰을 때와는 위치적으로 다르다. 최근의 하락은 그동안 이머징 통화가치가 높았던 것에 대한 조정 내지 약했던 달러 가치가 반등하면서 나온 일시적인 모습일 것이다.

신흥국들이 09년 금융위기 이후 그동안 무역으로 벌어온 달러를 곳간에다가 차곡차곡 쌓아뒀던 것도 위기설을 일축시킨다. 또한 원자재 가격이 바닥 쳤던 때와는 다르게 두 배 더 레벨업되어 있어서 신흥국들의 경기 성장세를 이어갈 것으로 본다. 이미 국제통화기금( IMF)에서 신흥국의 경제성장률을 올해 4.9% 2019년에는 5.1% 성장할 것으로도 예상하고 있다. 신흥시장은 원자재 시장과 밀접한 관련이 있다는 것을 잊지 말자. (물론 중국 경제가 현재 수준을 버틴다는 가정 아래서이다.)

-국제공인재무설계사 최명진

댓글목록

등록된 댓글이 없습니다.